| ページ |

場所 |

旧 |

新 |

識別 |

| 25 |

+ONE8~13行目 |

印鑑登録証明書を取得するには、印鑑カードが必要になります。印鑑カードは、印鑑カード交付申請書を提出すると発行されるもので、もし申請を済ませていない場合は先に発行手続きを行いましょう。この印鑑カードと印鑑登録証明書交付申請書を最寄りの法務局に提出すると印鑑登録証明書が発行されます(手数料が450円かかります)。証明書発行請求機がある場合は印鑑カードのみで発行できます。 |

印鑑登録証明書を取得するには、印鑑カードが必要です。印鑑カードは、印鑑カード交付申請書を提出すると発行されます。申請を済ませていない場合は先に発行手続きを行いましょう。この印鑑カードと印鑑登録証明書交付申請書を法務局に提出すると印鑑登録証明書が発行されます(手数料が450円かかります)。証明書発行請求機がある場合は印鑑カードのみで発行できます。また、オンラインで請求する場合も印鑑カード(番号)が必要です。 |

改善 |

| 54 |

本文(2見出し目)右下から3行目 |

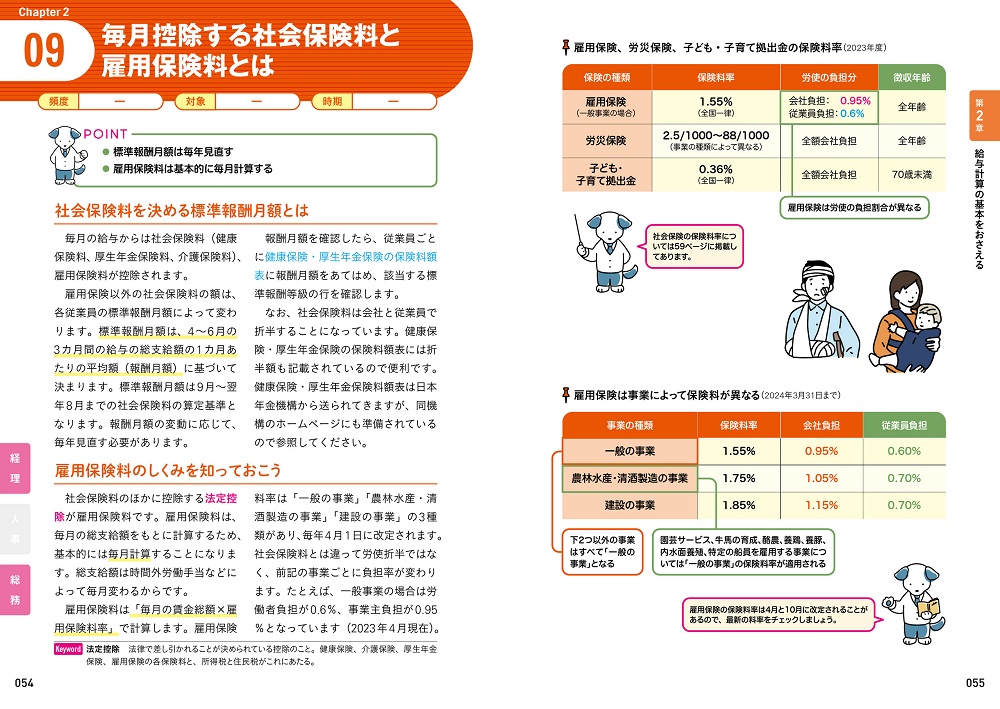

一般事業の場合は労働者負担が0.6%、事業主負担が0.95%となっています(2024年4月現在) |

一般事業の場合は労働者負担が0.55%、事業主負担が0.90%となっています(2025年4月現在) |

更新 |

| 55 |

図 雇用保険、労災保険、子ども・子育て拠出金の保険料率見出し |

2024年度 |

2025年度

★2025年4月1日~2026年3月31日分のものに⇒更新PDFあり |

更新 |

| 55 |

図 雇用保険は事業によって保険料が異なる見出し |

2025年3月31日まで |

2026年3月31日まで

★2025年4月1日~2026年3月31日分のものに⇒更新PDFあり |

更新 |

| 59 |

図 健康保険・厚生年金保険の保険料額表の見方(協会けんぽ・東京都) |

令和5年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表 |

令和7年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表

★令和7年3月分からのものに⇒更新PDFあり |

更新 |

| 59 |

図 社会保険料の負担割合 |

2023年度、東京都の例 |

2025年度、東京都の例

★2025年度分のものに⇒更新PDFあり |

更新 |

| 63 |

+ONE 給与のデジタル払いが解禁全体 |

キャッシュレス決済が普及した社会背景を踏まえて、「PayPay」や「楽天Edy」などのデジタルマネーで給与を支払うことができるように法改正がなされました(給与デジタル払い)。デジタルマネーで給与を支払えるようになれば、会社にとっては振込手数料の削減につながります。銀行振込の場合、3万円以上を他行宛てに振り込むと660円の手数料がかかることもあります。多くの従業員を雇っている会社だと、その負担は馬鹿にはできません。デジタルマネーなら、銀行振込より手数料の負担を安くおさえることができます。ただし、2023年10月現在では、デジタルマネー業者の審査中の段階で、実際にはまだ利用できません。今後のスケジュールに注意しておきましょう。 |

キャッシュレス決済が普及した社会背景を踏まえ、厚生労働大臣の指定を受けた資金移動業者が提供するデジタルマネー(「PayPay」など)を通じて、給与を支払うことができる制度が、2023年4月に法令上解禁されました。デジタルマネーで給与を支払えるようになれば、会社にとっては振込手数料の削減につながる可能性があります。銀行振込の場合、ネットバンキングを利用すれば、他行宛てであっても1件あたり数百円以下の手数料が一般的です。多くの従業員を雇っている会社では、その積み重ねが無視できない負担になることもあります。デジタルマネーによる給与支払いでは、こうした銀行振込よりも手数料を低く抑えられるケースもあります。ただし、2026年1月現在では、対応する事業者や利用条件はまだ限定的であり、導入にあたっては最新の指定状況や運用ルールを確認しておく必要があります。 |

更新 |

| 202 |

COLUMN7 法定福利厚生と法定外福利厚生の違い1つ目の見出し |

法定外福利厚生には何があるか |

法定福利厚生には何があるか |

訂正 |

| 208 |

本文(1見出し目)左6行目 |

所得金額調整控除申告書 |

所得金額調整控除申告書※ |

更新 |

| 209 |

図 年末調整で従業員に配布・回収する書類書類の種類2行目 |

給与所得者の基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書 |

給与所得者の基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書※ |

更新 |

| 209 |

最下部の余白 |

★注を追加 |

※令和7年分より「特定親族特別控除」が創設され、申告書名も「給与所得者の基礎控除申告書 兼 配偶者控除等申告書 兼 特定親族特別控除申告書 兼 所得金額調整控除申告書」に変更されています |

更新 |

| 210 |

本文(2見出し目)右2行目 |

以下となります |

以下となります※1 |

更新 |

| 211 |

図 扶養控除額の一覧見出し |

扶養控除額の一覧 ※年齢はその年の12月31日現在の年齢 |

扶養控除額の一覧※2(年齢はその年の12月31日現在の年齢) |

更新 |

| 211 |

最下部の余白 |

★注を追加 |

※1,2 控除額等は令和6年分のものです。令和7年分の情報については、本書のサポートページ(13ページ記載URL)でご確認ください

⇒8-04の更新情報 |

更新 |

| 212 |

本文(1見出し目)左5行目 |

申告書 |

申告書※1 |

更新 |

| 212 |

本文(1見出し目)右4行目 |

受けられます |

受けられます※2 |

更新 |

| 212 |

本文(1見出し目)右6行目 |

自身が特別障害者、あるいは子または特別障害者等を扶養している従業員に |

「本人が特別障害者である」「23 歳未満の扶養親族がいる」「特別障害者である同一生計配偶者または扶養親族がいる」のいずれかに該当する場合に |

更新 |

| 212 |

本文(2見出し目)右1行目 |

要件です |

要件です※3 |

更新 |

| 212 |

本文(2見出し目)右8行目 |

適用されます |

適用されます※4 |

更新 |

| 212 |

Keyword全体 |

★Keywordを削除して注を追加 |

※1 本節の「申告書名」「控除額」「申告書」は令和6年分の場合です

※ 2,3,4,6 控除額等は令和6年分のものです。令和7年分の情報については、本書のサポートページ(13ページ記載URL)でご確認ください

⇒8-05の更新情報 |

更新 |

| 213 |

図 「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」の記入例見出し |

記入例 |

記入例※5 |

更新 |

| 213 |

上図と下図の間 |

★注を追加 |

※5 上記は令和6年分までのものです。令和7年分より「特定親族特別控除」が創設され、申告書名および申告書が変更されています |

更新 |

| 213 |

図 配偶者控除と配偶者特別控除の控除額 |

控除額 |

控除額※6 |

更新 |

| 217 |

図 「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」の記入例右側一番下のフキダシ2行目 |

3000万円を超えている場合 |

2000万円を超えている場合 |

更新 |

| 218 |

本文(2見出し目)左6行目 |

受けることのできる |

受けられる |

改善 |

| 218 |

本文(2見出し目)右2行目 |

11です |

11です※ |

更新 |

| 218 |

最下部の余白 |

★注を追加 |

※令和7年分から「特定親族特別控除」が創設されたことにより、所得控除は全部で15種類、年末調整時に受けられる所得控除は12種類になっています |

更新 |

| 220 |

本文(1見出し目)右6~7行目 |

なお、令和6年分については、定額減税を加味する必要があります。 |

★削除 |

更新 |

| 220 |

図 給与所得控除後の金額の計算方法左1~3行目 |

162万5,000円

180万円以下

180万円超 |

162万5,000円以下※1

180万円以下※3

180万円超※5 |

更新 |

| 220 |

図 給与所得控除後の金額の計算方法右1〜2行目 |

55万円

10万円 |

55万円※2

10万円※4 |

更新 |

| 220 |

最下部の余白 |

★注を追加 |

※1 令和7年分は190万円以下

※2 令和7年分は65万円

※3,4 令和7年分ではこの金額区分はなし

※5 令和7年分は190万円超

⇒8-07の更新情報 |

更新 |

| 223 |

図 源泉徴収簿の作成のポイント |

ポイント |

ポイント※ |

更新 |

| 223 |

最下部の余白 |

★注を追加 |

※上記は令和6年分までのものです。令和7年分では、書式および控除額が一部変更されています |

更新 |

| 225 |

図 「給与所得の源泉徴収票」の記入例見出し |

記入例 |

記入例※ |

更新 |

| 225 |

最下部の余白 |

★注を追加 |

※上記は令和6年分までのものです。令和7年分では、書式および控除額が一部変更されています |

更新 |