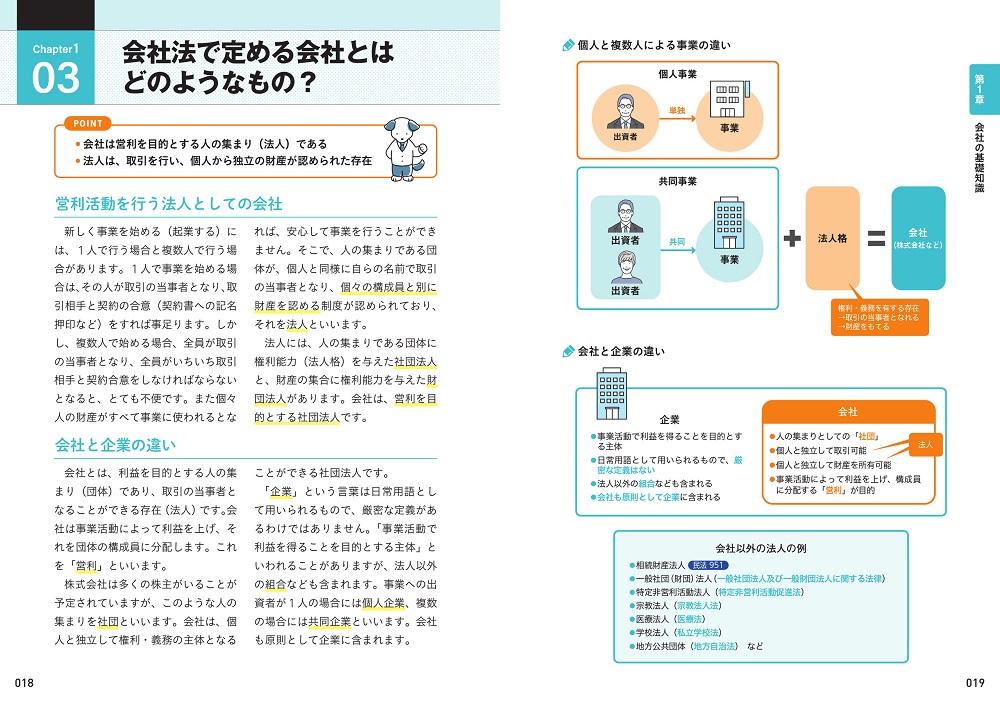

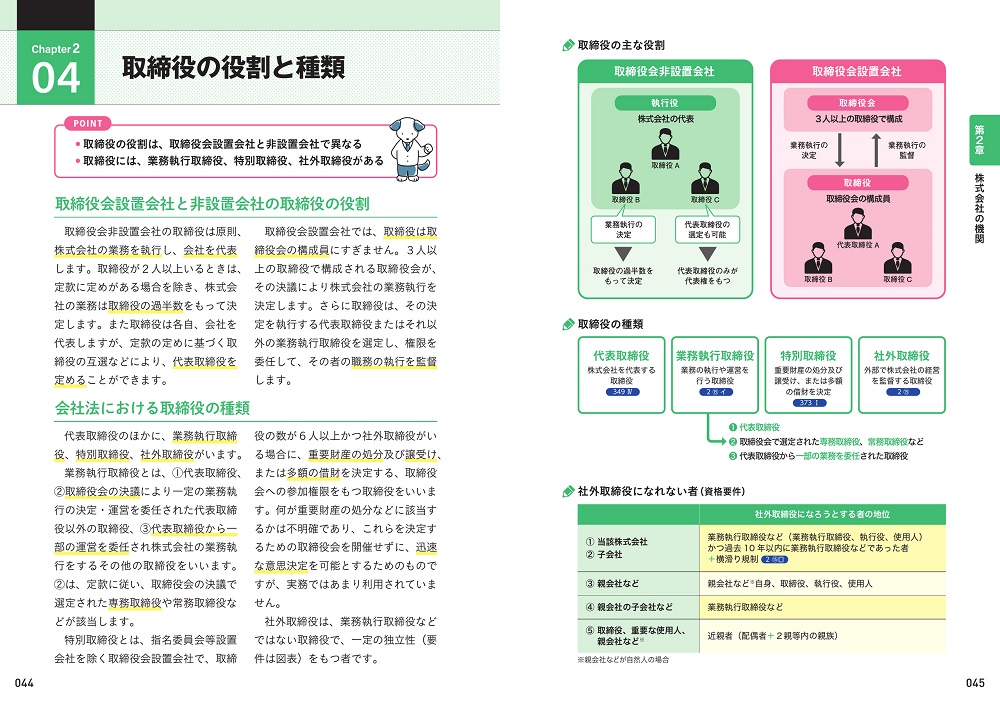

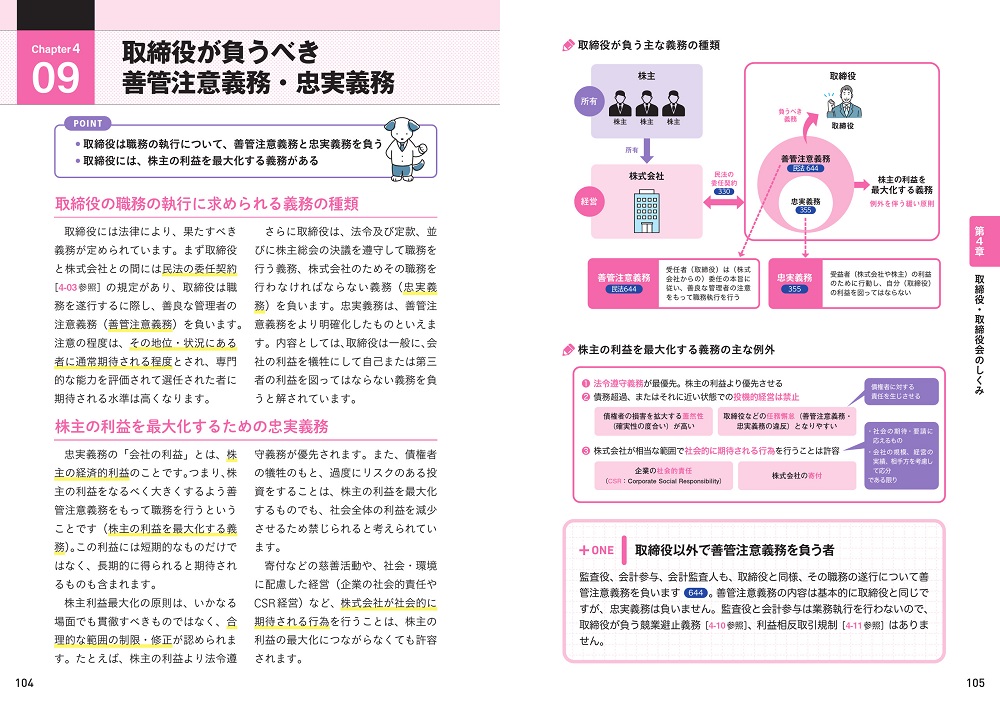

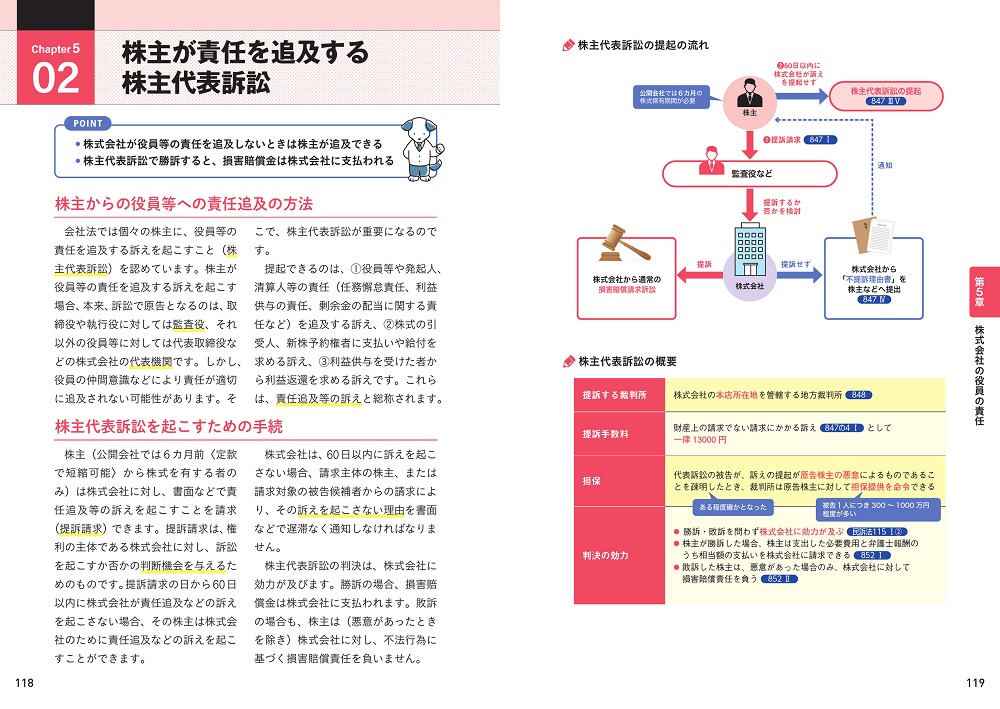

概要

オールカラーではじめての人にもやさしい,会社法がしっかりわかる教科書です。スタートアップ経営者,個人事業主の法人成り,中小企業の後継経営者,取締役や役員に就任した人など,法人を運営・管理する立場になった人のために,数多くの規制を定める会社法の複雑な内容を,読みやすい構成と図解で説明します。株式会社と持分会社,株主,取締役・監査役などの機関,会社設立,株式の発行と資金調達,会計と決算,株主総会……さらに,法令順守やガバナンスを保った運営,M&Aや事業承継,合併・分割,清算まで,経験がない人でも「やらねばならないこと」と「こんなときどうする?」がわかる1冊です!

こんな方におすすめ

- 起業家,スタートアップ社員,法人成りする個人事業主

- 企業の総務・法務担当者,中小企業の経営者・後継者

- 会社の取締役や役員などに就任する/した人

サポート

正誤表

本書の以下の部分に誤りがありました。ここに訂正するとともに,ご迷惑をおかけしたことを深くお詫び申し上げます。

初版第3刷で修正済み

P.85 図「株主総会決議の瑕疵とそれを争う訴えの内容」決議方法→法令違反(上下2つある下側)

P.149 図「株式の自由譲渡性とその制限」①法律による制限(会社法)3項目

P.56 「監査等委員会設置会社の各機関の役割」本文左段 5行目

初版第2刷で修正済み

P.15 表「会社法の構成」

| 誤 |

第四章 事情の譲渡をした場合の競業の禁止等 |

|---|

| 正 |

第四章 事業の譲渡をした場合の競業の禁止等 |

|---|

P.23 図「株式会社の特徴の具体的な内容」

| 誤 |

※下部の「会社の債権者」から「株式会社」への左向き矢印に対し説明を追加 |

|---|

| 正 |

債権 |

|---|

P.45 表「取締役になれない者(資格要件)」右列2行セル2行目

| 誤 |

かつ過去10年以内に業務執行取締役などであった者 |

|---|

| 正 |

+過去10年以内に業務執行取締役などであった者 |

|---|

P.47 図「監査役の主な職務・権限」の「是正権限」

| 誤 |

❹取締役が不正行為を行う、または行う恐れがある |

|---|

| 正 |

❹取締役が不正行為を行う、または行うおそれがある |

|---|

P.53 図「会計監査人の会計監査報告書の内容(会社計算規則126)」

| 誤 |

❹継続企業の前提に関する中期に関する事項 |

|---|

| 正 |

❹継続企業の前提に関する注記に関する事項 |

|---|

P.64 本文右段 下から2行目

| 誤 |

3月末の場合は6月中に開く必要があります。 |

|---|

| 正 |

決算期が3月末の場合は6月中に開く必要があります。 |

|---|

P.79 図「株主総会における議決権の数の原則」例外「③自己株式(308Ⅱ)(325)」

| 誤 |

自社の発行済株式を株主から取得し、保有している自己の株式 |

|---|

| 正 |

自社の発行済株式

株主から取得し、保有している自己株式 |

|---|

P.81 図「株主総会の決議の原則」表「特殊の決議が必要な事項と決議要件」左列最終セル1行目

| 誤 |

非公開会社が株主ごとに異なる扱いを行う旨 |

|---|

| 正 |

非公開会社が株主ごとに異なる取扱いを行う旨 |

|---|

P.93 図「株主による取締役解任の訴え」の囲み「裁判所への取締役の解任の訴えの提起」要件の2行目

| 誤 |

●または発行済株式の1000分の3以上を保有する株主 |

|---|

| 正 |

●または発行済株式の100分の3以上を保有する株主 |

|---|

P.99 図「取締役会の決議に求められる要件」

| 誤 |

右側の「例外」から左に伸びる矢印と「招集」の文字 |

|---|

| 正 |

矢印をフキダシの角に変更、「招集」の文字を削除 |

|---|

P.103 図「取締役会非設置会社の取締役の役割」右側の囲みの「例外」最終行

P.105 図「株主の利益を最大化する義務の主な例外」

| 誤 |

❶法令遵守義務が最優先。株主の利益より優先させる |

|---|

| 正 |

❶法令遵守義務が最優先。株主の利益より優先される |

|---|

P.113 図「取締役の任務懈怠(義務違反)の内容」の「内部統制システムの整備義務」3行目

| 誤 |

の適性を確保するため |

|---|

| 正 |

の適正を確保するため |

|---|

P.129 図「株主の主な共益権の例」の「単独株主権の共益権の例」

(2025.09.22 見出しのみ修正)

P.129 図「株主の主な共益権の例」の表「少数株主権の共益権の例」最終行

| 誤 |

株主総会の招集権 |

|---|

| 正 |

株主総会の招集権(297Ⅰ) |

|---|

(2025.09.22 見出しのみ修正)

P.131 図「株主と債権者の違い」左側「債権者平等の原則」1行目

| 誤 |

すべての債権者が平等に債務を受けられる |

|---|

| 正 |

すべての債権者が平等に債権の満足を受けられる |

|---|

P.133 図「種類株式の主なもの(108Ⅰ)」の「剰余金の配当・残余財産の分配(108Ⅰ①②)」内の「劣後株式」のフキダシ

| 誤 |

剰余金配当などを遅れて受け取る |

|---|

| 正 |

剰余金配当などを後れて受け取る |

|---|

P.177 図「決算に必要な種類の株主総会の承認」の「計算書類・事業報告の附属明細書」矢印下の囲み

| 誤 |

株主総会に報告のみ |

|---|

| 正 |

株主に開示(442)

〔監査報告に意見が記載〕 |

|---|

P.177 図「決算に必要な種類の株主総会の承認」下のキャラのフキダシ

| 誤 |

決算書類は、株主総会の決議による承認が必要です。それ以外の連結計算書類、事業報告、及び計算書類・事業報告の附属明細書は、株主総会への報告のみが求められます。 |

|---|

| 正 |

決算書類は、株主総会の決議による承認が必要です。連結計算書類、事業報告は、株主総会への報告のみが求められます。 |

|---|

P.221 図「株式移転のしくみ」中央の矢印の説明

P.223 図「株式交付のしくみ」中央の矢印の説明

P.238 本文右段 2行目

P.253 表「合名会社と民法上の組合との違い」左列最初の見出し